作者:杨春艳

【重温案例】

江阴市人民法院发布2024年度典型案例,其中有一则案例是蔡某诉某税务分局、某税务局征缴税款及行政复议案。该案例的争议所在是蔡某多个年度的个人所得因用人单位原因被一次性支付,用人单位在代扣代缴个人所得税时未将蔡某所得纳入不同纳税年度分别计税,而是全部作为支付当年度的所得进行计税。法院判决税务机关应当核实蔡某的应税所得本应所属的计税月份或年度,再将蔡某实际个人所得归入应属的纳税年度,最终计算出其本应承担的实际纳税金额。

法院作出上述判决的理由是:在因用人单位的原因拖欠支付个人所得,导致纳税人多年度收入被一次性支付并计税时,该如何汇算清缴,法律法规并未予以明确。通过本案的审理,进一步厘清税务机关的法定职责,指明在行政权力与纳税人权利、效率与公平等价值博弈中应如何予以权衡和选择。该案中一次性收入纳入不同纳税年度分别计税,既保障了纳税人的合法权益,也未损害国家的税收收入,实现了法律效果和社会效果的统一。

【“工资、薪金”的个人所得税纳税义务发生时间】

一般认为“工资、薪金”的个人所得税纳税义务发生时间为纳税人实际取得时,也即支付方实际支付时,相应的法律依据主要有:

1、《个人所得税法(2018修正)》第九条第一款规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。《个人所得税实施条例》第二十四条第一款规定,扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,按时缴库,并专项记载备查。 2、《个人所得税扣缴申报管理办法(试行)》第四条规定,“工资、薪金所得”实行个人所得税全员全额扣缴申报。第六条第一款规定,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

3、《个人所得税综合所得汇算清缴管理办法》(国家税务总局令第57号)第四条第一款规定,纳税人按照实际取得综合所得的时间,确定综合所得所属纳税年度。

【实务中“工资、薪金”个人所得税纳税义务发生时间的争议】

实务中“工资、薪金”纳税义务发生时间的争议主要有两类:①“工资、薪金”尚未发放,个人所得税已经代扣代缴,导致员工总收入税率跳档,需要多交税;②“工资、薪金”迟延发放,致“工资、薪金”所属期与纳税义务发生时间的判定存在差异,并最终导致纳税人多交税。

关于“工资、薪金”尚未发放用人单位能否代扣代缴个人所得税,普遍观点认为不能。“工资、薪金”尚未支付,不满足纳税人“实际取得”这一条件,因此纳税人的纳税义务发生时间尚未到来。

关于支付方累计多年迟延支付“工资、薪金”,在实际支付时,能否按照“工资、薪金”所属期来确定纳税人的纳税义务发生时间,单单从现有税法的规定来看,仍值得商榷:

1、2025年2月26日公布并实施的《个人所得税综合所得汇算清缴管理办法》,进一步明确综合所得所属纳税年度的判断规则——按照实际取得综合所得的时间来确定。该办法是否明确了“纳税人多年度收入被一次性支付并计税时,该如何汇算清缴”的问题呢?

2、假设要将“工资、薪金”的纳税义务发生时间与“工资、薪金”的所属期一一对应,那么纳税人此前的综合所得年度汇算清缴结果是否需要调整?若需要调整,是否会涉及滞纳金的问题?

3、因支付方的原因导致的“工资、薪金”迟延发放与经纳税人同意的“工资、薪金”迟延发放,在纳税义务发生时间的判断规则上是否应区别对待?

但无论怎样,上述案例让纳税人进一步感受到《税收征收管理法》关于“保护纳税人的合法权益”在司法实践中的温度。

上述案例,凸显出税法规定与民商事纠纷之间存在间隔。如何处理好因民商事纠纷导致的纳税人被迫偏离课税要素判断规则,如何真正保护纳税人的合法权益,值得我们思考。

【汇算清缴季,更多个人所得税自查需要关注的点】

1、关注是否存在境外收入

2025年,很多人提出了这样的疑问“炒港股”、“炒美股”也要缴税吗?这类问题,将《个人所得税法》中有关居民纳税人需要就境外收入申报纳税的规定实实在在地进行了意识强化。

因此,在汇算清缴季,我们不仅要关注境内收入,还需要关注境外收入。

2、关注税收居民身份识别

2025年,很多人在关心境外投资收益需要在境内缴税时,也有一部分被外派至海外工作的人员关心自己在中国境内的收入是否需要在海外缴税。如张先生被委派至巴布亚新几内亚工作,一个年度在当地居住的时间超过183天,张先生担心巴布亚新几内亚将其认定为当地居民,要求其就全球收入在当地缴税。

中国税收居民个人(不含港、澳、台)若按照其他国家或地区的法律也可以被认定为当地的税收居民,由此会出现双重税收居民身份问题。如何判断该个人税收居民身份的最终归属,一般按“加比规则”予以确定。“加比规则”的使用有先后顺序,即按照“永久性住所—重要利益中心—习惯性居处—国籍”的先后顺序予以识别确认,只有当使用前一标准无法解决问题时,才使用后一标准。

前述场景中的张先生如果在中国境内有住所,那么按照《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》和《中华人民共和国政府和巴布亚新几内亚独立国政府关于对所得避免双重征税和防止偷漏税的协定》的整合文本中提到的规则1,张先生最终应被判定为中国税收居民。

张先生是否在中国境内有住所,判断依据是其是否由于户籍、家庭、经济利益关系等原因,而在中国境内“习惯性居住”。在这一判定规则中,“户籍、家庭、经济利益关系”是判定有住所的原因条件,“习惯性居住”是判定有住所的结果条件。实践中,一般是根据纳税人“户籍、家庭、经济利益关系”等具体情况,综合判定是否属于“习惯性居住”这一状态。“习惯性居住”,相当于定居的概念,指的是个人在较长时间内,相对稳定地在一地居住。对于因学习、工作、探亲、旅游等原因虽然在境内居住,但这些原因消除后仍然准备回境外居住的,不属于在境内习惯性居住。

4、关注滞纳金

随着金融账户涉税信息交换(CRS)引发的个人所得税补税浪潮的来临,围绕滞纳金的问题也很普遍,大部分补税的人员都会问到这样的问题——“税务机关通知我缴税我就交了,为何还要收我的滞纳金?之前它也没通知我缴呀!”

《税收征收管理法》第二十五条规定,纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报。结合《个人所得税法》及其实施条例,个人取得应税收入应自行履行个人所得税的申报义务,税务机关的通知并非法定前置程序。

《税收征收管理法》第三十二条规定,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。该条款虽提到了税务机关责令限期缴纳,但税务机关的这一行为并非滞纳金起算的前置条件。

纳税人自查时应同步关注滞纳金带来的影响。

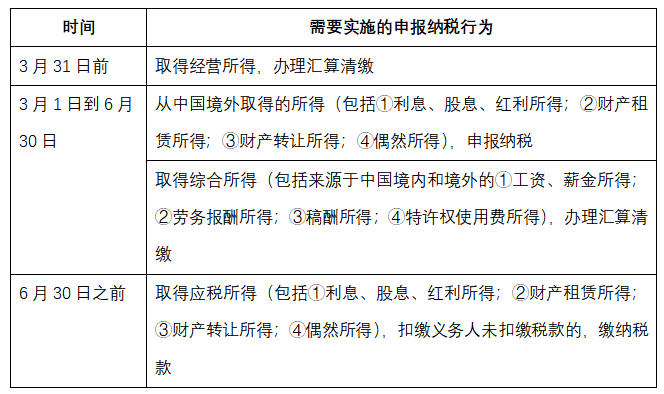

3、对于上一年的所得,关注3-6月间需要且能够实施的申报纳税行为

1《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》和《中华人民共和国政府和巴布亚新几内亚独立国政府关于对所得避免双重征税和防止偷漏税的协定》的整合文本中提到,由于第一款的规定,同时为缔约国双方居民的个人,其身份应按以下规则确定:

(一)应认为是其有永久性住所所在缔约国的居民;

(二)如果在缔约国双方同时有永久性住所,应认为是与其个人和经济关系更密切(重要利益中心)所在缔约国的居民;

(三)如果其重要利益中心所在国无法确定,或者在缔约国任何一方都没有永久性住所,应认为是其有习惯性居处所在国的居民;

(四)如果其在缔约国双方都有,或者都没有习惯性居处,应认为是其国民所属缔约国的居民;

(五)如果其同时是缔约国双方的国民,或者不是缔约国任何一方的国民,缔约国双方主管当局应通过协商解决。